能量饮料是指含有一定能量并添加适量营养成分或其他特定成分,能为机体补充能量,或加速能量释放和吸收的饮料制品。

能量饮料行业发展现状

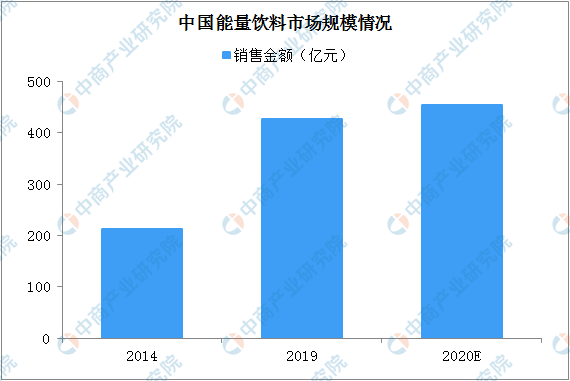

1、能力饮料市场快速增长

我国能量饮料市场起步较晚。1995年底红牛进入中国标志着我国能量饮料产业的正式起步,此后行业呈现快速增长。2019年,我国能量饮料市场销售总金额为427.75亿。2014年至2019年能量饮料非现场消费的销售金额复合增速为15.02%,是饮料中增速最快的细分品类之一。预计2020年能量饮料非现场消费的销售金额有望突破450亿元。

数据来源:欧睿、中商产业研究院整理

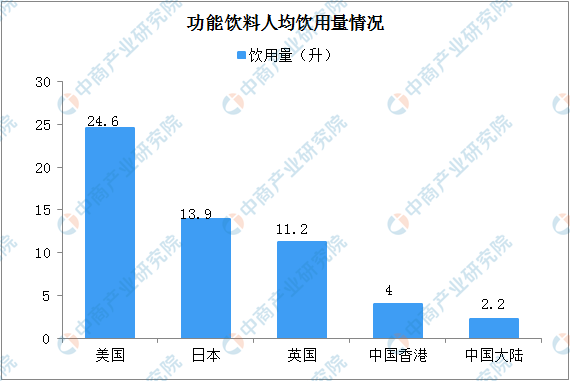

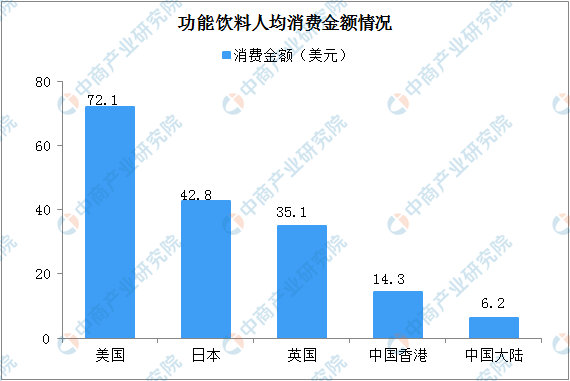

2、中国人均能量饮料消费水平较低

中国能量饮料市场起步晚,能量饮料的人均消费水平仍显著偏低,成长空间广阔。根据欧睿国际及中金公司研究部整理的数据,2017年中国大陆功能饮料4人均消费量为2.2升,消费金额为6.2美元,人均消费金额不足中国香港的50%,与英国、日本和美国差距更大,约10%-20%。

数据来源:中金公司研究部、中商产业研究院整理

数据来源:中金公司研究部、中商产业研究院整理

近年来,能量饮料的消费群体逐步扩大,消费场景也更加多元化。从职业分类上看,能量饮料的主力消费军从工作时间较长的司机、蓝领工人、快递员、医护工作者等逐步扩大至白领、学生等更多的消费群体。而消费场景也从加班、熬夜、运动后等各类“疲劳”场景逐渐扩展到聚会、旅行、日常保健等更为休闲的消费场景,部分能量饮料品牌开始赞助游戏电竞、音乐节等活动,开发了新的消费场景,更加符合消费年轻化的趋势。消费群体的持续扩大、消费场景趋于多元化以及品牌不断丰富是中国能量饮料消费水平不断增长的重要驱动因素。

3、消费者对能量饮料接受度不断提高

上个世纪90年代,消费者开始初步认识能量饮料,各大品牌逐步涉入能量饮料领域,消费者接触越来越多,对其“能量激活”、“提神醒脑”、“抗疲劳”印象加深,并通过口碑传播给潜在的消费者,形成了正向的消费反馈,增强了消费者对能量饮料的接受度和主动消费意识。同时,随着现代社会工作和生活节奏加快,工作时长增加,加之运动、电竞、音乐节等能量饮料消费场景不断拓宽,消费者对能量饮料的需求不断增长,部分年轻一代消费者养成了对能量饮料的消费习惯。此外,销售渠道的不断铺设、下沉和自动售卖机、互联网等新销售渠道的引入,让越来越多消费者可以方便购买到能量饮料,市场接受度不断提高。

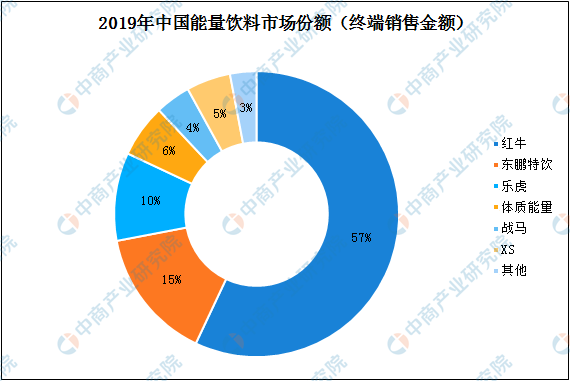

能量饮料行业竞争格局

2019年我国能量饮料市场排名前四大的企业合计实现销售金额377.81亿元,市场占有率为88%5。能量饮料市场潜力十分可观,对潜在进入者具有较大的吸引力。经过多年的发展,行业形成了红牛、东鹏特饮、乐虎、体质能量、战马等知名品牌,领先的形势已经确立。领先企业在品牌、营销网络、规模经济、食品安全及质量控制、技术研发等方面对潜在进入者形成壁垒,行业集中度较高。近年来,东鹏特饮、乐虎、体质能量等国产品牌的市场份额正在不断扩大。

数据来源:欧睿、中商产业研究院整理

随着能量饮料市场的兴起,较高的毛利率也吸引了众多参与者。近年来,部分知名企业纷纷推出了新型能量饮料产品,如统一旗下的够燃、安利旗下的XS、伊利旗下的焕醒源等,但此类产品在国内销量较小。

更多资料请参考中商产业研究院发布的《2020-2025年中国能量饮料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

八大行业新趋势解读——饮料:井喷时代

八大行业新趋势解读——饮料:井喷时代